MOCIÓN QUE PRESENTA GANEMOS CÓRDOBA PARA EL PLENO ORDINARIO DEL 15 DE MAYO DEL 2018, RELATIVA A LA PROPUESTA DE LA MODIFICACIÓN LEGISLATIVA PARA LA SUPRESIÓN DE LOS PRIVILEGIOS FISCALES DE LAS CONFESIONES RELIGIOSAS, ASOCIACIONES Y FUNDACIONES, EN TODO LO QUE CONCIERNE A INMUEBLES CUYAS OPERATIVAS ESTÁN INSERTAS, DIRECTA O INDIRECTAMENTE, EN EL ÁMBITO DEL MERCADO, ASÍ COMO DEL ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE.

EXPOSICIÓN DE MOTIVOS

Asumida por las distintas Administraciones del Estado la búsqueda del bienestar colectivo de la ciudadanía, cada una en su ámbito, es obvia una cuestión esencial, su financiación. El Estado tiene básicamente, dos vías para generar ingresos: una es a través de su propia actividad económica; la otra, mediante los impuestos aplicados a las propiedades y la actividad económica de empresas, autónomos y ciudadanos y ciudadanas. Con estos recursos, el Estado debe alcanzar dos objetivos básicos: Prestar los servicios públicos esenciales y redistribuir las rentas generadas por el mercado.

A través de la política fiscal los legisladores deciden qué segmentos de la población y en qué cuantía deben aportar los recursos necesarios para financiar al Estado, que en España está conformado también por las Autonomías y los Ayuntamientos.

A través de los distintos impuestos el Estado puede financiar las infraestructuras necesarias (carreteras, autovías, calles, aeropuertos, estaciones, edificios, etc.), así como los servicios esenciales (sanidad, educación, justicia, seguridad, etc.), además de promover la igualdad social. La idea de un Estado financiado a través de los tributos, incorpora el principio de la libre actividad económica de los individuos, convirtiendo los impuestos en soporte financiero de la comunidad, donde se garantiza una economía de mercado y por tanto es necesario su justa regulación para no generar situaciones de competencia desleal o desigual, pues un Estado democrático de derecho, debe preservar y garantizar no solo las libertades económicas, sino un marco justo para su desarrollo.

La fiscalidad es por tanto el principal instrumento de redistribución de la riqueza, que los poderes públicos tienen a su alcance para consolidar el estado del bienestar y la manera más directa para preservar los derechos ciudadanos, contribuyendo a la cohesión social y a la prestación de servicios públicos establecidos por la legislación vigente. La regla básica de un sistema fiscal justo es que toda la ciudadanía, entidades y/o empresas tienen que contribuir al sostenimiento de los gastos públicos de acuerdo con su capacidad económica. Por tanto, necesitamos un sistema fiscal progresivo y redistributivo, además de que genere recursos suficientes para prestar y sostener los servicios públicos fundamentales, máxime en una ciudad como Córdoba, que es una de las provincias con mayor índice de desempleo de España y donde se está produciendo un aumento sin precedentes de la pobreza.

En este contexto, nos encontramos, por una parte con el mantenimiento de un acuerdo entre la Iglesia Católica y el Gobierno de España, heredado de la Dictadura Franquista, que es claramente discriminatorio y atenta contra la libertad de mercado, generando situaciones de clara competencia desleal en el ámbito económico, tanto en nuestra ciudad como en el resto del estado, que se concretan en un marco legislativo que imposibilita a los Ayuntamientos recaudar unos tributos (IBI e ICO), que merman de manera importantísima su capacidad para mantener y mejorar los servicios que tienen que prestar a empresas, autónomos y personas que conforman el municipio.

El Ayuntamiento como administración más cercana a la ciudadanía y que mejor conoce la realidad de sus vecinos y vecinas, es la que se encuentra en mejores condiciones, no solo, para desarrollar la prestación de los servicios que tiene encomendados por ley, sino también para impulsar y apoyar todos aquellos procesos dirigidos a consolidar la cohesión social.

En el actual escenario, marcado por un ensanchamiento de la brecha social entre pobres y ricos, como consecuencia de la llamada “crisis económica”, que no solo ha producido una bajada de ingresos, sino la imposición a todas la administraciones de un control férreo de su déficit, lo que ha reducido de manera considerable la capacidad, tanto de inversión como de gasto de todos los ayuntamientos, se hace aún más necesario la revisión urgente de la fiscalidad municipal, para que pueda incrementar sus recursos al mismo tiempo que se mantiene una presión fiscal justa, que no implique aumentar la carga fiscal sobre empresas, autónomos y ciudadanía en general.

Las confesiones religiosas y en concreto la Iglesia Católica, en mayor medida, disfrutan de exención total de los impuestos de Sucesiones, Donaciones, Transmisiones Patrimoniales, Impuestos Reales o de Producto, de la Renta y el Patrimonio, así como de la Contribución Territorial Urbana: IBI (Impuesto de Bienes Inmuebles); a raíz de los Acuerdos vigentes del Reino de España con la Santa Sede (1979), conocidos como Concordato. Estos beneficios fiscales están a su vez recogidos en la vigente Ley de Haciendas Locales (artículo 62.1c) y la Ley de Mecenazgo (Ley 49/2002). En relación al IBI, disfrutan de exenciones totales o permanentes: templos y lugares de culto, dependencias o edificios anejos destinados a la actividad pastoral o asistencia religiosa, locales destinados a oficinas, casas y conventos de órdenes y congregaciones religiosas. Esta exención legal sólo está referida a las finalidades vinculadas al culto o la asistencia social, sin embargo, en las décadas precedentes se ha realizado una aplicación extensiva de esta exención, de forma que ha alcanzado a bienes inmuebles no estipulados por la ley vigente: pisos, plazas de garaje, locales con actividad comercial…, no vinculados al culto y, que, por lo tanto, han tenido como consecuencia el establecimiento de facto por parte del Estado de unas ayudas indirectas, que conculcan claramente la reglas de juego de la propia economía mercado, generado una situación de clara competencia desleal con el resto de actores económicos (empresas, autónomos y/o particulares) que, sí se ven obligados a tributar por estos conceptos. Sin embargo, el Tribunal Europeo de Justicia en junio del 2017 enmendaba la plana al Estado Español dando la razón al Ayuntamiento de Getafe en su reclamación del cobro del Impuesto sobre Construcciones, ante la excepción pretendida para las obras de un centro escolar concertado de los Escolapios. El argumento central en el que se fundamentaba dicha sentencia era, que este tipo de exenciones podrían considerarse como una ayuda del Estado, prohibida por el artículo 107.1 de la Unión Europea.

Ante esta situación anómala, se hace más que necesaria una revisión en base a los principios constitucionales y la propia legislación europea, como la igualdad en derechos y obligaciones, la acofensionalidad del estado y la protección frente a la competencia desleal; con el propósito de modificar la legislación actual, eliminando dichos privilegios.

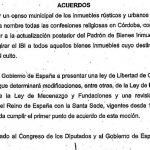

ACUERDOS:

- Instar al Gobierno del Estado y a las Cortes Generales a que, a través de la Ley de Presupuestos, se derogue de la Ley de Haciendas Locales, todos los beneficios fiscales en los impuestos de ámbito municipal (IBI, ICO…) de las confesiones religiosas, para todos aquellos Inmuebles, que, de manera directa o indirecta, están sustentando o son susceptibles de que puedan sustentar actividades económicas insertas en el ámbito del mercado.

- Instar al Gobierno del Estado y a las Cortes Generales a que aborde de manera urgente la reforma de la Ley de Fundaciones y Mecenazgo, para evitar que las confesiones religiosas, asociaciones y fundaciones sigan teniendo excepciones de impuestos municipales (IBI, ICO…) para todos aquellos Inmuebles, que, de manera directa o indirecta, estén sustentando o sean susceptibles de que puedan sustentar actividades económicas insertas en el ámbito del mercado.

- Instar al Gobierno del Estado y a las Cortes Generales a que denuncien y se deroguen los acuerdos concordatarios de Estado Español con la Santa Sede de 1979, especialmente el relativo a Asuntos Económicos.

- Instar a la Dirección General del Catastro, dependiente del Ministerio de Hacienda y Función Pública, a que de manera urgente proceda a la actualización de los valores catastrales de todo el patrimonio inmobiliario propiedad de confesiones religiosas, asociaciones y fundaciones, al objeto de poder cuantificar el importe real de las exenciones que actualmente se otorgan.

- Instar al Ministerio competente en materia de Hacienda, a que suprima y deje sin efecto la disposición adicional única del Reglamento para la aplicación del Régimen fiscal de las Entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por el Real Decreto 1270/2003, de 10 de octubre, con la finalidad de que aquellos ingresos procedentes de los bienes inmuebles de los que son propietarios y que se encuentran arrendados para desarrollar distintas actividades empresariales, estén sujetos a la misma tributación que los inmuebles de cualquier otro arrendador, con el propósito de respetar los principios constitucionales y la propia legislación europea, como son la igualdad en derechos y obligaciones, así como la protección frente a la competencia desleal, eliminando para ello dichos privilegios, que lógicamente perjudican al resto de operadores económicos, que no tienen estos beneficios fiscales, y que además puede estar provocando la proliferación y el incremento artificial de este tipo de entidades con la sola finalidad de usar este conducto legal como medio de evadir sus obligaciones tributarias.

- Instar al Gobierno del Estado a que, mientras se producen esas modificaciones y/o denuncias, compense a los Ayuntamientos con la cantidad que dejan de ingresar por el Impuesto de Bienes Inmuebles y otros conceptos tributarios que el Estado tiene a bien exonerar por su cuenta y riesgo.

- Instar al Gobierno Municipal de este Ayuntamiento, que conforme a lo que se deriva de la sentencia 1/2018 del Tribunal Europeo de Justicia en la que se da la razón al Ayuntamiento de Getafe en su reclamación del cobro del Impuesto sobre Construcciones a propiedades de la Iglesia Católica, a que proceda a eliminar de las OOFF todas las exenciones del Impuesto sobre construcciones, instalaciones y obras (ICIO), para todos aquellos Inmuebles propiedad de confesiones religiosas, asociaciones y fundaciones, que, de manera directa o indirecta, están sustentando o son susceptibles de que puedan sustentar actividades económicas insertas en el ámbito del mercado, así como que inicie los trámites para reclamar el pago de aquellas que se hayan producido y estén aún en periodo legal de reclamación.

Foto: Mª Ángeles Aguilera y Paco Molina delante de uno de los edificios propiedad de la Iglesia dedicado a arrendamiento (edificio Pronovias)

Foto cabecera: La Huerta Figueroa figura en el listado de 181 bienes inmuebles inmatriculados por la Iglesia Católica en Córdoba

PSOE, IU y Ganemos aprueban realizar un censo de los bienes religiosos que tendrían que pagar el IBI

PSOE, IU y Ganemos aprueban realizar un censo de los bienes religiosos que tendrían que pagar el IBI

Intervención de Córdoba Laica en el pleno del Ayuntamiento: «la exención del IBI a las confesiones religiosas es de más de 1.250.000 €, siendo lugares de culto inmuebles del orden de solo 200.000 €»

Intervención de Córdoba Laica en el pleno del Ayuntamiento: «la exención del IBI a las confesiones religiosas es de más de 1.250.000 €, siendo lugares de culto inmuebles del orden de solo 200.000 €»

Foro de debate: El acuerdo del Ayuntamiento con el Cabildo para la continuidad de la visita nocturna

Foro de debate: El acuerdo del Ayuntamiento con el Cabildo para la continuidad de la visita nocturna

Europa Laica exige que se haga público el listado de los bienes inmatriculados por la Iglesia Católica

Europa Laica exige que se haga público el listado de los bienes inmatriculados por la Iglesia Católica

0 comentarios