- Charla-debate “Las pensiones de hoy y de mañana” (Semana Cultural de la AV Valdeolleros), anoche en la Asociación de Vecinos de Valdolleros.

- El debate se ha celebrado ya otros barrios: en Amanecer de Fátima, en la Palomera del Naranjo, en el Higuerón, etc.

- Se ofrece también en este texto una valoración de la Coordinadora Estatal por la Defensa del Sistema Público de Pensiones, sobre el Acuerdo del Gobierno y Unidos Podemos.

EVOLUCIÓN DEL SISTEMA DE PENSIONES

INTRODUCCIÓN

Hasta mediados los ochenta del siglo pasado, solo existía en España un sistema público de pensiones. El sistema es de reparto (las cotizaciones actuales de los trabajadores sirven para pagar las pensiones de ahora), contributivo (correspondencia entre las cotizaciones realizadas durante la vida laboral y la pensión recibida) y de prestación definida (significa que el nivel de la pensión en relación al salario está definido, en función de los años cotizados y las bases de cotización), si bien la reforma del 2013, con la introducción del “factor de sostenibilidad” ha dado un paso hacia otro de contribución definida, es decir ajusta automáticamente las prestaciones de Jubilación a aumentos de la esperanza de vida, por lo que estas ya no están tan completamente definidas.

DEL AÑO 85 AL 2002

En el año 85 Felipe González, hace la “reforma”(Ley de Medidas urgentes para la Racionalización de la Estructura y Acción Protectora de la Seguridad Social, que encuentra la oposición de CCOO y otros, con la Huelga General de 20 de Junio de 1.985), aumenta el periodo mínimo de cotización de 10 a 15 años, para tener derecho a una pensión (50%), y para calcular la base reguladora se pasa de 2 años, a 8 años, previos a la jubilación, y para tener el 100% de pensión había que tener 35 años cotizados.

Durante el Gobierno de González se introducen los planes privados de pensiones, con importantes incentivos fiscales, para conseguir, que sean atractivos, especialmente para las clases medias, lo que se llama sistema de capitalización.

El Pleno del Congreso de 15-2-94, pone en marcha el Pacto de Toledo, que hace 15 recomendaciones, y se comienzan a plasmar en el 97 (Ley 24/1997 de Aznar consensuada con CCOO y UGT), en aumentar de 8 a 15 años para el cálculo de la base reguladora, revalorización según IPC, con revisión en Noviembre.

Se crea un fondo de reserva, que llegó a tener 66.815 millones de euros, durante el Gobierno de Zapatero, pero que el Gobierno de Rajoy a partir de 2.012, ha dejado en 8.085 millones, y que al tener rentabilidad negativa en sus inversiones a corto plazo, ha perdido 24 millones, con lo que en la actualidad es de 8.061 millones.

Desde 1.995 se preconiza en el Pacto de Toledo, la separación del sistema de fuentes de financiación, es decir que las pensiones contributivas se paguen PREFERENTEMENTE con las cotizaciones sociales, la autosuficiencia del sistema, y que las pensiones no contributivas, y los complementos de mínimo, se paguen con los presupuestos del Estado.

2002 A 2011 REFORMA ZAPATERO

En el 2.002, y en el 2.006 hay otras modificación, sin mucha importancia, pero siempre en la misma dirección; y en el 2011, Zapatero (CONGELO LAS PENSIONES) lleva a cabo otra reforma de calado con la anuencia de CCOO y UGT, (Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social) pasando la edad de 65 a 67 años (paulatinamente hasta el año 2.027), el cálculo de la base reguladora, pasa de 15 a 25 años, se aumenta gradualmente de 35 a 37 los años necesarios para cobrar el 100% de la pensión, e introduce el Factor de Sostenibilidad, que en 2.013 desarrollara el Gobierno del PP.

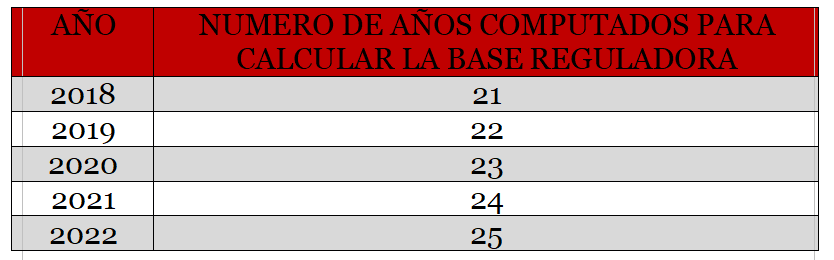

En la tabla se aprecia la evolución del aumento del número de años de cotización que se toma en cuenta para calcular la base reguladora, que ha pasado de 15 años en el 2.012 a 21 en 2.018

Y en esta tabla se ven los requisitos para acceder a la pensión de jubilación, aumentando la edad y en su caso el número de años cotizados, para obtener el 100% de la pensión.

REFORMA DE RAJOY. 2013

El Gobierno de Rajoy, inicia su andadura, con la reforma laboral de 2012, y en 2.013, reforma las pensiones desvinculando definitivamente la actualización del IPC, con una fórmula que le permite fijar una subida anual del 0,25%, y desarrolla el Factor de Sostenibilidad que tendrá en cuenta la esperanza de vida, y el aumento de los pensionistas a la hora de fijar su pensión inicial. Se endurecen los requisitos para acceder a la Jubilación, e introduce mecanismos para reducir el gasto en Pensiones, los llamados Factor de Equidad Intergeneracional y el Factor de Revalorización anual, que constituyen el Factor de Sostenibilidad de las Pensiones Públicas.

PROPUESTAS FEDEA, FMI, BANCO MUNDIAL, BRUSELAS…

Las sucesivas “reformas”, siempre han ido en la misma dirección de reducir las pensiones iníciales, e incrementar las ayudas fiscales a los planes privados.

Las propuestas de los expertos que provienen de Fedea (Fundación de Estudios de Economía Aplicada, cuyos Patronos son los Bancos y empresas del IBEX35) aconsejan a los Gobiernos, atrasar la edad de jubilación, de entrada a los 70 años, utilizar para el cálculo de la base reguladora, utilizar toda la vida laboral, no a la aplicación del IPC, las pensiones subirán hasta 2.050 solo el 0,25%, con lo que se calcula que las pensiones actuales perderán el 30% de poder adquisitivo, y si acaso la Pensión Mínima aplicarle el IPC. Con eso los futuros pensionistas

tendrán una tasa de sustitución del 50%, es decir recibirán una pensión de la mitad de su sueldo.

El Banco Mundial en el año 1994 preconizaba que los Estados garantizasen una Pensión Mínima, y dejar al sector privado el campo abierto para implementar las pensiones privadas.

Desde el Fondo Monetario Internacional se hacen recomendaciones parecidas, y se quejan de que los pensionistas vivimos demasiados años, y es que las políticas neoliberales que dominan el mundo, y que la actual Unión Europea, quiere imponer a todos sus estados miembros, solo favorecen al gran capital, en detrimento de la mayoría social.

Lo que quiero recalcar, es que existe una coherencia, desde mediados de los ochenta, hasta ahora, de los gobiernos de distinto signo, que hemos tenido, que nos lleva a pensiones cada vez más bajas, fomentando a su vez los Planes Privados de Pensiones, que en la actualidad tienen algo más de cien mil millones de euros, de los cuales el 72% pierde poder adquisitivo desde 2.015, pero como las gestoras, están vinculadas a la banca (ganan anualmente de gastos de gestión mil millones de euros), estos fondos fueron invertidos en renta variable, que al bajar las acciones, los particulares perdieron parte de lo ahorrado.

El 13,8 % (108.684) de los cordobeses tienen contratados planes de pensiones individuales, similar porcentaje se da en Andalucía, y en España sube al 16,4%. En concreto los cordobeses tienen invertidos 817,2 millones de euros, lo que sale a un promedio de 7.519 euros, cantidad que es de las más bajas de España.

Las elites económicas tienen muy claro sus ideas, y las aplican con una lógica implacable. Cada vez que el Estado ha pretendido rebajar las pensiones ha presentado unas previsiones de las cuentas de la Seguridad Social catastrofistas (ninguna de las previsiones de los supuestos “expertos” se ha cumplido, NUNCA), siempre con la clara intención de fomentar los planes de pensiones privados, acabar con el modelo público de pensiones y la gestión privada de la seguridad social.

El Sistema Público de Pensiones es SOLIDARIO, protege a todas las personas trabajadoras, fomenta la cohesión social, es un derecho fundamental recogido en la carta universal de derechos humanos, tutelado por la Constitución Española (artículos 41 y 50), mientras que el privado es INSOLIDARIO, beneficia a quien tiene más dinero para pagar, fomenta la desigualdad social, se convierte en puro negocio, y hay riesgo de perder lo ahorrado, por la especulación.

EL PROBLEMA REAL ES POLITICO: LA DISTRIBUCION DE LA RIQUEZA

La sostenibilidad de las pensiones es un problema político, no económico, la cuestión es la distribución de la renta. Se pretende que creamos que lo importante para la sostenibilidad es “cuantos son los que producen”, cuando la variable importante es CUANTO SE PRODUCE Y COMO SE REPARTE.

En España dedicamos a las pensiones públicas el 11,7% del PIB, cuando en los países de nuestro entorno, léase Francia, Italia, Austria, dedican más del 14% de su PIB.

La Productividad es el factor decisivo en la sostenibilidad del sistema público de pensiones. Antes en la agricultura trabajaban cinco millones de personas, y en la actualidad lo hace un millón, y se produce más del doble, y eso mismo pasará en el futuro con la automatización y la robótica.

Asegurar las Pensiones Públicas es tarea de todo el Sistema Fiscal, por lo que necesitamos una profunda reforma fiscal, que iguale la presión fiscal española, que ahora está 8 puntos por debajo, a la europea, con lo que se conseguirían más de 90.000 millones de euros, que podrían atender las reivindicaciones de los pensionistas, de la dependencia, de la sanidad, de la educación pública, de la vivienda pública, de los suministros básicos, es decir incrementando el gasto social en esa cantidad.

Las reformas de las pensiones, siempre se han realizado para disminuir el gasto, pero en la siguiente tabla (realizada en base a un estudio realizado por CCOO), se puede apreciar como tomando algunas medidas, se pueden mejorar los ingresos del sistema de la seguridad social, en 36.442 millones de euros, a los que sumados los dos mil millones de desgravaciones fiscales, a los planes privados de pensiones, que en su día Pedro Sánchez prometió hacer, y a los 2.050 millones de euros, que se obtendrían de los nuevos impuestos de Transacciones Financieras (850 millones de euros), y Servicios Digitales (1.200 millones de euros), superan los cuarenta mil millones de euros, con lo que la seguridad social, tendría superávit, que se podía dedicar a atender las reivindicaciones de los pensionistas, que resumidas son:

- Jubilación ordinaria a los 65 años.

- Pensión mínima de 1.080 euros.

- Revalorización automática de las pensiones en relación al IPC real.

- Reducción, hasta la desaparición de la Brecha de Genero.

- Pleno e inmediato funcionamiento de la Ley de Dependencia.

- Eliminación del copago, restableciendo los derechos sanitarios.

- Garantía de los suministros básicos.

- Garantía de los Derechos Humanos (Derecho al Trabajo, Sanidad, Vivienda, etc.).

- Recoger las pensiones como un derecho constitucional, e incluirlas en los Presupuestos Generales del Estado.

Resumen de potencial impacto de algunas medidas para la mejora de ingresos del sistema de Seguridad Social

ART. 50 CONSTITUCION

La Constitución en su artículo 50 declara:”Los poderes públicos garantizaran, mediante pensiones adecuadas y periódicamente actualizadas, la suficiencia económica a los ciudadanos durante la tercera edad”. Las pensiones, en tanto que derechos subjetivos de los ciudadanos, de acuerdo con la C.E., son gastos obligatorios, que el Estado ha de salvaguardar con los recursos necesarios, sea con las cotizaciones o con cualquier otro impuesto.

SI, SI, Y SI SE PUEDE…

Si se logra aumentar el empleo, si conseguimos que la productividad aumente en los próximos años, lo mismo que en los últimos decenios, y si frenamos el proceso creciente de desigualdad en el reparto de la renta, se podrá hacer frente sin dificultades al mayor gasto en pensiones, que se producirá en los próximos años.

La Coordinadora Estatal en defensa del Sistema Público de Pensiones ha movilizado a lo largo y ancho del país, a millones de personas (pensionistas de hoy y del futuro), con especial incidencia en Bilbao, pero en nuestra ciudad son memorables la concentración que promovimos (Plataforma de Córdoba en defensa del Sistema Público de Pensiones) en las Tendillas el 22 de Febrero, y sobre todo la manifestación que de esta plaza termino en la Plaza de la Corredera el 17 de Marzo, donde estuvimos miles de personas reclamando unas pensiones dignas, y eso que ese día llovía a mares. Por estas movilizaciones, el Gobierno anterior pacto con el PNV, que las pensiones subirían este año el 1,6%, y en 2019 el 1,5%; pero el IPC es en la actualidad del 2,2% con lo que se sigue perdiendo poder adquisitivo, así que se ha seguido en la calle, y ayer 26 de Septiembre, la Comisión del Pacto de Toledo ha decidido por mayoría recomendar al Gobierno, que la revalorización de las pensiones se haga mediante el Índice de Precios al Consumo real, pero la redacción es tan ambigua, que los distintos partidos la interpretan de distinta forma, por lo que no descansaremos hasta que quede plasmada en una ley en el BOE.

El Acuerdo del Gobierno de Pedro Sánchez y Unidos Podemos supone un avance conseguido con nuestras movilizaciones, y recoge algunos puntos de las mismas, como la revalorización de las pensiones según el IPC real, para este año, y el próximo, prometiendo que “en el marco de la reforma integral del propio sistema, se incorporará a la normativa de la Seguridad Social la revalorización de las pensiones conforme al IPC real”. La subida del Salario Mínimo Interprofesional a los 900 euros, también es un logro importante, que incrementa la base mínima de cotización a 1.050 euros, con el consiguiente aumento de las cotizaciones sociales. Estas y otras medidas más adoptadas, van en la buena dirección, pero aun nos queda un largo camino que recorrer, para avanzar a una sociedad más justa, porque aunque algunos medios, ponen el grito en el cielo, de las subidas de impuestos de los presupuestos de 2.019, los ingresos estimados de los mismos son de 5.678 millones de euros, que equivale aproximadamente al 10% de lo que nos costó el rescate bancario.

ACTUALIDAD

En la actualidad, hay cerca de 8,8 millones de pensionistas (9.592.024 pensiones), de los cuales 5.902.382 son jubilados, 2.357.890 pensiones de viudedad (90% mujeres), que a pesar de tener pensiones bajas, van a tener una profunda reforma (se comenta el que sea temporal, y no vitalicia), 950.490 de incapacidad permanente, 339.860 de orfandad.

La pensión media de jubilación en España es de 1.103,47 euros, en Andalucía (842.781) de 994,75 euros, en Córdoba (103.070) de 903 euros. La Pensión de Viudedad en España es de 648,62 euros, en Andalucía (388.493) 614 euros, y en Córdoba (43.987) 565,41 euros. En total en Córdoba hay alrededor de 170.000 pensionistas, es decir el 21% de la población, con una pensión media de 772,40 euros, que se eleva a 840 euros en Andalucía (1.544.872=18%), y a 957,36 euros en España (18,7%).

NO SE DEFIENDE LA PENSION DESDE EL SILLÓN

Tenemos pensiones bajas, porque tenemos salarios bajos, los cuartos-13.423 euros anuales- más bajos de España, solo detrás de Huelva, Jaén y Badajoz, tenemos de los paros más altos de España, el 26% de parados según la EPA , y una tasa de población en riesgo de pobreza del 37,2%, muchas de ellas pensionistas, recuérdese que la pensión media no contributiva en Andalucía es de 380,10 euros, por eso la lucha por pensiones dignas, pasa por la lucha por salarios dignos, trabajos estables, reforma fiscal profunda, para hacer el sistema fiscal más equitativo y eficaz, la mejora de las condiciones de vida de la ciudadanía, en definitiva pasa por luchar por un mundo más justo, que no solo es posible, sino cada vez más necesario, y eso entre todos lo podemos conseguir, pero no desde el sillón, sino con la movilización.

–

La Coordinadora Estatal en Defensa de las Pensiones Públicas, considera un logro que las reivindicaciones en las calles hayan conseguido dar otro pequeñito paso, reflejado en el preacuerdo entre PSOE y Unidos- Podemos para los Presupuestos Generales del Estado del 2019.

Presupuestos, no suficientes, pero sí que siguen la línea de política social que ésta organización ha defendido desde el momento de su creación y en la necesidad de avanzar en diferentes puntos y sectores para acabar con la degradación de las condiciones de vida de la mayoría social (Jóvenes, trabajadores y pensionistas).

Debemos subrayar los puntos clave de éste preacuerdo de Presupuestos y que inciden en nuestras reivindicaciones:

- La Subida del Salario Mínimo Interprofesional a los 900€.

- La restitución del Subsidio para mayores de 52 años con los requisitos anteriores al RDL.

- La revalorización de las pensiones por IPC y la revalorización al 3% de las mínimas y las no contributivas.

- Mejora del Régimen de las Empleadas de Hogar, con mejor cotización mejor cobertura en IT, y cara a Jubilaciones o IP.

- Reversión en el Copago de forma paulatina comenzando en el 2019

- Nuevo funcionamiento de la Ley de Dependencia, realizando una inversión del 40% superior a los anteriores presupuestos y además la recuperación del Convenio Especial de las Cuidadoras no profesionales donde la Administración cotice por ellas a la Seguridad Social.

- Y en el caso de la conciliación la equiparación de los permisos de maternidad y paternidad.

- Combatir los falsos autónomos, la pobreza infantil

- Bono Eléctrico….

Acuerdo de presupuestos que, a día de hoy, no cuenta con la mayoría parlamentaria del Congreso de los Diputados y tampoco en el apoyo de la Comisión Europea, por lo cual queda aún un largo recorrido para verlos como una realidad palpable en nuestros bolsillos y en nuestra vida diaria.

Por ello ésta Coordinadora seguirá saliendo a las calles para hacer un Estado más social y advertir a aquellos partidos políticos que no apoyen este preacuerdo que están en contra de la mayoría social de este país, de la clase trabajadora pensionada y que lo que en este se plasma son medidas mínimas para revertir las condiciones de pobreza en la que viven millones de personas (¡¡ 30% de los niños !!), entre ellos millones de población pensionada y familiares a cargo.

No podemos seguir viviendo bajo la misma línea económica neoliberal que nos ha llevado a esta situación y que ha demostrado reiteradas veces que sus predicciones son erróneas, benefician siempre a las clases más ricas y crean más desigualdades. Este preacuerdo es un tímido paso para cambiarlas y necesitamos avanzar mucho más en derechos sociales que beneficien a la ciudadanía pensionada y, en general, a la clase trabajadora.

¡¡¡GOBIERNE QUIEN GOBIERNE, LAS PENSIONES SE DEFIENDEN!!!

La ciudadanía toma las Tendillas y las calles del país en defensa de las pensiones públicas

La ciudadanía toma las Tendillas y las calles del país en defensa de las pensiones públicas

17M: manifestación en Córdoba por unas pensiones dignas

17M: manifestación en Córdoba por unas pensiones dignas

Movilización en defensa de las pensiones públicas frente al Ayuntamiento

Movilización en defensa de las pensiones públicas frente al Ayuntamiento

Nueva manifestación “intergeneracional” en defensa del sistema público de pensiones en Córdoba: “los pensionistas y la sociedad no van a conformarse con cesiones puntuales”

Nueva manifestación “intergeneracional” en defensa del sistema público de pensiones en Córdoba: “los pensionistas y la sociedad no van a conformarse con cesiones puntuales”

0 comentarios